La fiscalité immobilière

Connaissez-vous les 3 règles pour investir en immobilier ?

L’emplacement, l’emplacement et l’emplacement !

On n’investit pas pour faire comme son ami(e), on n’investit pas pour défiscaliser.

On investit parce que le bien est de bonne facture, parce qu’il a une rentabilité correcte,

parce qu’il sera facilement loué et aisément revendable.

Mais quelle fiscalité sera-t-elle appliquée ?

Sur cette page, nous vous présentons deux exemples.

Sur cette page, nous vous présentons deux exemples.

Mais ce thème est également abordé dans les exemples suivants :

Stéphane et Rebecca, le choix du régime fiscal d'un bien locatif

Maria, l'achat en nue-propriété

Gilles, la donation temporaire d’usufruit

Brigitte et Jacques, le choix entre immobilier et assurance vie

Jean, la vente de la nue-propriété de sa résidence principale

Avertissement > Les situations ci-dessous sont présentées à titre pédagogique et ne constituent en aucun cas un conseil.

En gestion de patrimoine, pas d'automédication !

Stéphane et Rebecca, 35 et 36 ans, mariés, un enfant

Stéphane et Rebecca sont mariés et parents d’une petite fille de 2 ans. Ils sont propriétaires de leur résidence principale. Leur tranche marginale d’imposition est à 30%.

Ils souhaitent investir dans un bien immobilier pour le donner en location : « le loyer paiera la mensualité du crédit » se disent-ils.

Quelques semaines après le début de leurs recherches, ils ont un coup de cœur pour un T1 dans un immeuble ancien.

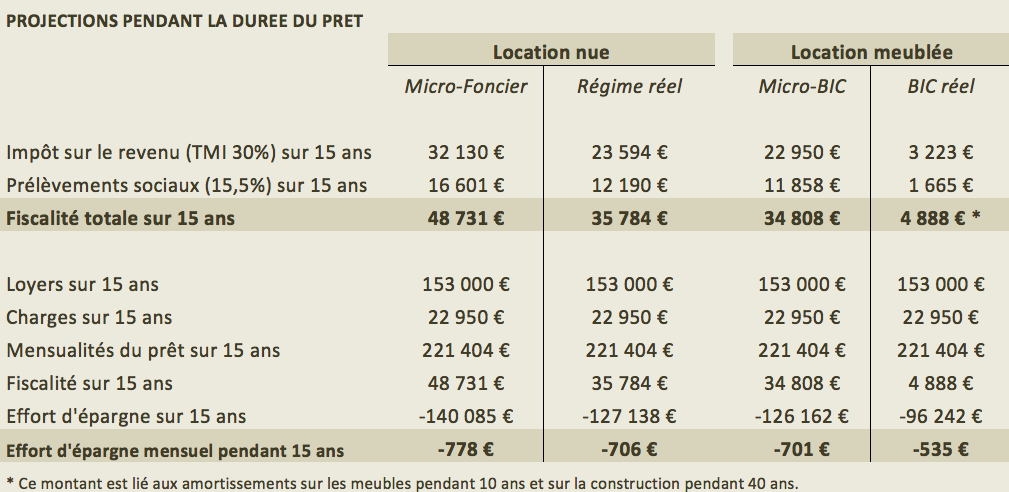

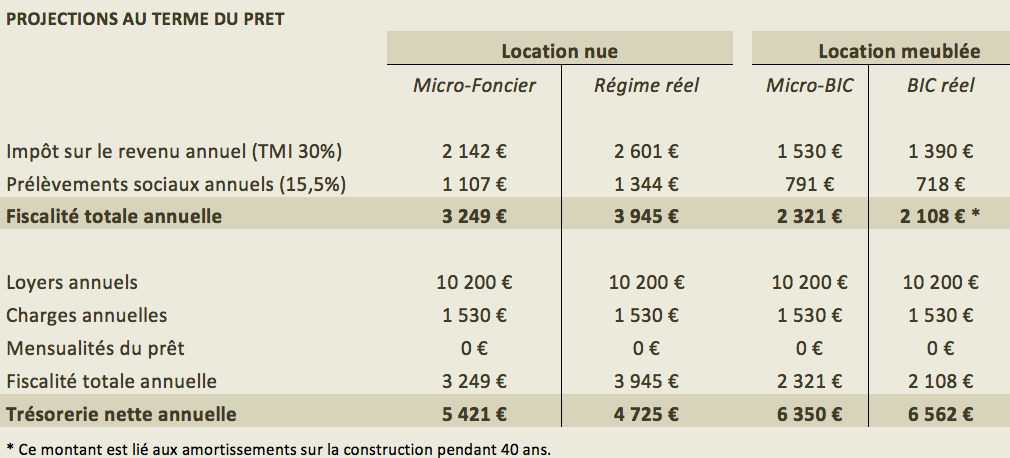

Stéphane et Rebecca se demandent s’ils loueront leur appartement nu ou meublé.

Plaçons-nous uniquement d’un point de vue fiscal et étudions les différents régimes applicables en location nue et meublée : micro-foncier, revenus fonciers au régime réel, micro-BIC et BIC au régime réel. Pour faciliter la comparaison, les données sont identiques pour chaque régime étudié, à fiscalité constante, sans revalorisation des loyers et des charges :

Appartement = 170 000 €

Loyers annuels = 10 200 €

Charges annuelles = 1 530 €

Emprunt amortissable de 170 000 € sur 15 ans à un taux de 3,5%

A noter ! Chaque situation est différente : si Stéphane et Rebecca étaient déjà propriétaires d’un appartement donné en location, les résultats n’auraient pas été identiques, idem si des travaux étaient à réaliser ou s’ils avaient souhaité acquérir le bien via une SCI.

Chacun des 4 régimes présentés ont des avantages et des contraintes propres. De plus, si les données sont ici identiques, c’est uniquement pour faciliter la comparaison. Dans les faits, les appartements donnés en location meublée proposent des loyers plus élevés, les travaux d’entretien sont généralement plus fréquents et les meubles sont à changer régulièrement. La contrepartie est une fiscalité plus avantageuse et un risque d’impayés plus faible.

Bref, vous l’aurez compris, le choix n’est pas si simple et une étude approfondie est nécessaire.

Maria, 49 ans, en concubinage, 2 enfants

Maria vient d’hériter de 150 000 €. Depuis 5 ans, elle déclare avec son concubin l’ISF (les concubins déclarent leur impôt sur le revenu séparément, mais la déclaration ISF est commune).

Maria sait que cet héritage va alourdir leur fiscalité et s’interroge sur l’emploi de ces fonds.

Le couple a déjà acquis plusieurs appartements dont ils touchent des revenus locatifs et souhaite continuer dans cette voie. Ils aimeraient particulièrement acquérir un appartement à Paris.

Une des solutions qui pourrait être étudiée serait l’acquisition d’un bien en nue-propriété à Paris.

La nue-propriété repose sur le principe du démembrement de propriété.

D'un côté, Maria acquiert la nue-propriété d'un appartement neuf pour 55% à 65% de sa valeur en pleine propriété.

De l'autre, l'usufruit est détenu par un bailleur institutionnel ou social.

Une convention de démembrement est signée entre Maria et le bailleur pour une période de 15 à 20 ans. Au terme de cette période, Maria deviendra plein-propriétaire et pourra le louer, l’occuper ou le vendre.

Maria élimine ainsi tous les aléas locatifs (vacance d’occupation, loyers impayés, taxe foncière, dépenses et frais de gestion) qui sont assumés par le bailleur (l’usufruitier).

Toutes les dépenses de maintien en l’état seront également supportées par le bailleur et la convention précise que les travaux de remise en état au terme de l’usufruit seront à la charge du bailleur.

Cet investissement sur la seule nue-propriété place Maria dans un contexte fiscal particulièrement favorable pendant toute la période de démembrement : ni fiscalité à l'impôt sur le revenu, ni ISF.

Si Maria devait emprunter un complément pour acquérir la nue-propriété, elle pourrait même déduire de ses autres revenus fonciers, les intérêts de l’emprunt contracté pour l’acquisition de la nue-propriété pendant toute la période du démembrement.

A noter ! Les points de vigilance sont, entre autres, la localisation, la qualité de la construction, les références du bailleur, la rédaction de la convention, la clef de répartition du démembrement entre nu-propriétaire et usufruitier et le prix du m2 ! Un marché secondaire existe en cas de revente anticipée.

EXEMPLE

Maria achète un appartement à Paris pour une valeur en pleine propriété de 500 000 €.

La valeur de la nue-propriété étant de 60%, son investissement sera de 300 000 €. La période de démembrement est de 18 ans.

Elle décide d’amener dans l’opération les 150 000 € reçus et d’emprunter 150 000 € à un taux de 3,50% sur 18 ans.

Si l’on considère les données suivantes :

- Tranche marginale d’imposition à 41%,

- Déduction des intérêts d’emprunt sur les revenus fonciers des autres biens locatifs,

- Non valorisation du bien au terme des 18 ans,

le taux de rendement interne de l’opération est de 11,72% !

Dans 18 ans, Maria aura 67 ans, liquidera ses droits à la retraite et déménagera avec son compagnon à Paris ! S’ils décident finalement de s’installer en Bretagne, ils loueront l’appartement et percevront des revenus en complément de leurs pensions retraite !

Le démembrement aurait pu porter sur des parts de SCPI. Comme pour l’appartement de Paris, elle n’aurait perçu les revenus qu’au terme du démembrement, et n’aurait pas inscrit les parts dans son ISF pendant toute cette période.